Pour ne rien manquer, abonnez-vous à notre newsletter et recevez tous les mois les dernières actualités Bluebirds et des différents secteurs

Restons connectés

Restons connectés

Pour ne rien manquer, abonnez-vous à notre newsletter et recevez tous les mois les dernières actualités Bluebirds et des différents secteurs

Le marché français de l’électricité auprès des particuliers pèse de l’ordre de 28 Mds€ de chiffre d’affaires et représente un tiers du marché retail. Le marché est ouvert à la concurrence depuis le 1er juillet 2007 pour toutes les catégories de clients, mais les concurrents peinent à s’affirmer, comme les clients à comprendre les offres. Les discussions actuelles sur l’évolution du mécanisme de l’Arenh sont l’occasion de revenir sur la constitution du système électrique français et de s’interroger sur l’application de l’ouverture à la concurrence sur ce marché – en particulier sur le marché des particuliers, et ses conséquences sur l’organisation du secteur.

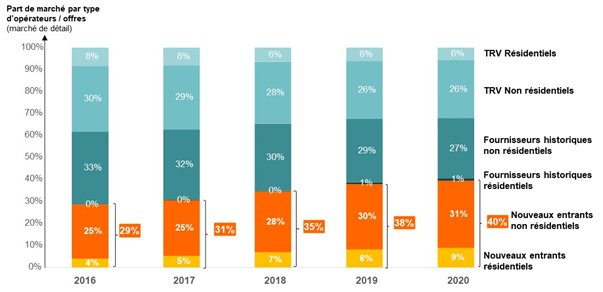

Parts de marché de la fourniture d’électricité en volume par type de clients et types d’opérateurs

Source : SEA sur données CRE

L’Arenh, proposé par la commission Champsaur en 2009, acté par la Loi Nome en 2010 et mis en place en 2011, permet aux nouveaux entrants d’acheter à prix coûtant un volume de 100 TWh d’électricité nucléaire, soit environ 25 % de la production française et ceci jusqu’en 2025, au prix de 42 €/MWh[1]. Il est aujourd’hui en discussion (augmentation du volume cédé, mise en place d’un prix corridor). Le système de l’Arenh s’apparente beaucoup à un système qui existe depuis 1946, le Tarif de Cession, qui permettait (et permet toujours) aux ELD de fournir les Tarifs Réglementés de Vente (TRV) à leurs clients historiques. Les deux seules différences sont que, dans le cas du Tarif de Cession, cela concerne l’ensemble du sourcing (base et pointe) dans un monde régulé et sans concurrence (les TRV), là où l’Arenh ne concerne que la base (la « rente nucléaire ») et que la concurrence s’organise à partir de ce sourcing et en fonction des prix sur le marché de gros[2]. Mais l’Arenh reprend aussi le système de droits de tirage de la production d’EDF (base, pointe, cogénérations), instauré en 2001, qui correspondait à l’engagement pris auprès de la Commission Européenne par l’énergéticien français d’ouvrir le marché français, en réciprocité de l’acquisition partielle de l’énergéticien allemand EnBW.

Avec la disparition d’une partie des TRV (Vert / jaune), la mise en place de l’Arenh a très clairement permis de faire émerger la concurrence sur le marché de l’électricité, les nouveaux entrants, quelle que soit leur origine, détenant aujourd’hui 40% de parts de marchés en volume. Mais qu’en est-il en termes d’offres et de prix aux clients finaux sur le marché des particuliers ?

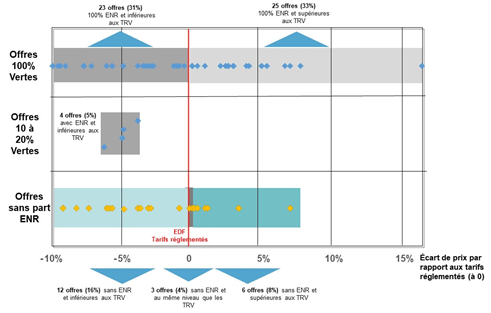

Comparaison des offres de marché en électricité – exemple d’un ménage moyen, avec une consommation annuelle de 2700 KWh / an

Source : analyse SEA sur la base du comparateur de prix du médiateur de l’énergie

Nota Bene : le résultat du comparateur donne 75 offres émanant de 37 sociétés différentes : 55% des offres sont inférieures au TRV (5% en moyenne, soit une économie de 25 euros en annuel dans l’exemple donné pour une facture annuelle au TRV de 547 Euros), 45% des offres sont égales ou supérieures aux TRV. 69% des offres ont une composante ENR.

Les tarifs offerts aux consommateurs particuliers sont, au mieux et en fonction de la saisonnalité des offres, 10% moins chères que les TRV et même si la majorité sont inférieures (en moyenne à -5%), la moitié est au même niveau ou plus élevé. Des offres dites « vertes » fleurissent, sans que toutefois les garanties d’origine proposées affichent toute la clarté nécessaire.

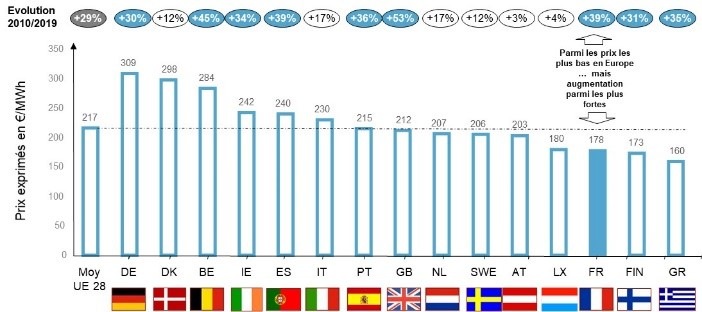

Prix de l’électricité pour un ménage de taille moyenne, évolution 2010/2019 – Pays zone Euro

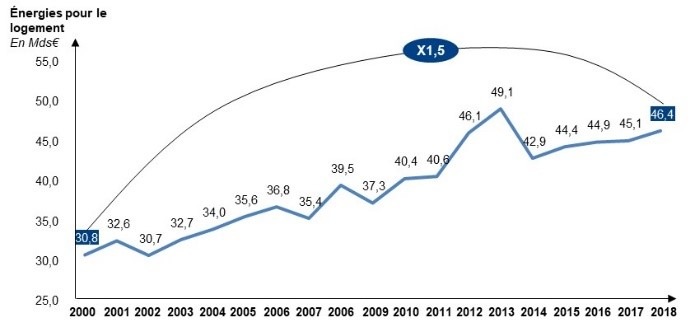

Dépenses d’énergie dans le logement – France, 2000/2018

Le résultat de l’ouverture à la concurrence sur la fourniture – dont l’objectif premier était la baisse des tarifs pour les clients – est loin d’être au rendez-vous :

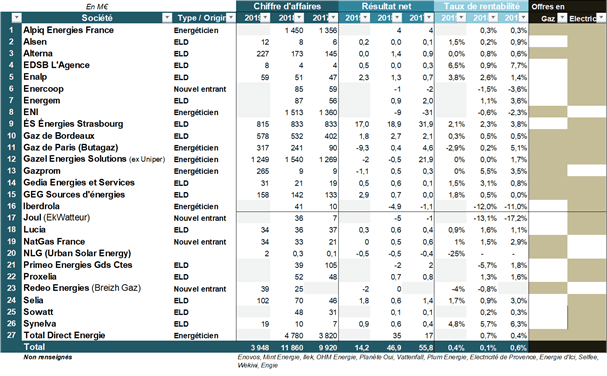

Chiffres clés 2017 – 2019 de quelques fournisseurs d’énergies (électricité et gaz), chiffre d’affaires et rentabilité

Source : SEA sur données comptes sociétés

N.B. 1 : on a retenu dans ce tableau les sociétés actives sur le marché des particuliers, en électricité et en gaz (mais elles peuvent aussi opérer auprès des autres clientèles.

N.B. 2 : les chiffres clés de certains opérateurs ne sont pas sur ce tableau, par exemple Engie dans la fourniture qui reste le deuxième fournisseur d’électricité après EDF en France (9% du marché total en énergie livrée ; 13% de parts de marché en nombre de clients sur le marché des particuliers). Par ailleurs, ces données sont brutes, certaines sociétés pouvant avoir d’autres activités que la fourniture (trading, services, …).

80 sociétés sont autorisées à fournir de l’électricité en France, dont 68 étaient actives en 2020[3] (certaines appartenant au même groupe) et 27 sur le marché des particuliers. Les deux sociétés les plus importantes sont Engie (qui, de son côté, fait face à l’ouverture du marché du gaz) et le groupe pétrolier Total (notamment à travers Direct Energie, racheté en 2018) et la plus récente à s’être inscrite, une société chinoise, China Power France[4].

Si l’on prend comme référence l’année 2018, ces sociétés (Cf. tableau) affichent, dans la fourniture d’énergies en France, des chiffres d’affaires compris entre 0,3 M€ pour la plus petite et près de 5 Mds€ pour la plus importante, pour une rentabilité moyenne de 0,1%.

L’équation actuelle autour de l’évolution de l’ouverture à la concurrence sur le marché de la fourniture d’électricité reste complexe : il faut à la fois respecter les Directives Européennes et offrir les conditions d’une concurrence équitable pour les opérateurs tout en préservant les investissements sur le parc nucléaire existant, offrir une rémunération juste au détenteur dudit parc, sans oublier de protéger au mieux les consommateurs contre les fluctuations trop importantes du marché. Autrement dit, comment transformer une équation politico-juridique en équation économique ?

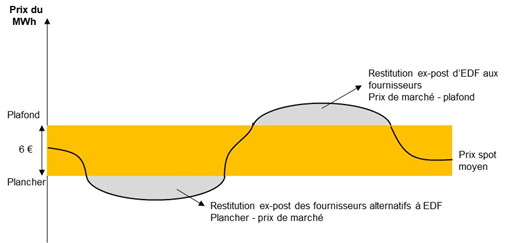

Mécanisme de remplacement de l’Arenh : corridor de prix de la production nucléaire vendue sur le marché de gros

Source : adapté de Percebois, Solier, 2020

La réponse du gouvernement est arrivée en janvier 2020 avec un appel à contributions sur un projet de réforme de l’Arenh, la « Nouvelle régulation économique du nucléaire existant » (ou NORENE). Le projet, dont la mise en application a pour corollaire la réorganisation des activités d’EDF (projet Hercule – sanctuarisation du nucléaire dans un « EDF Bleu » à 100% public, regroupement des autres activités dans un « EDF Vert » qui pourrait accueillir des investisseurs privés, des questions restant en suspens sur l’hydraulique) propose les modalités suivantes :

La réforme de l’Arenh comme l’adaptation structurelle de l’opérateur historique sont encore en discussion (et on peut s’interroger pourquoi la fin des TRV en électricité ne fait pas partie de ces discussions, tant son maintien paraît discutable dans les nouvelles conditions de marché présentées[5]). Si ces négociations aboutissent, le secteur électrique français sera arrivé au bout d’un long processus débuté il y a vingt ans : ouvrir le marché de la fourniture en « partageant » la rente nucléaire entre plusieurs opérateurs, seule condition, avec la disparition des TRV, d’une véritable concurrence sur ce marché. Est-ce qu’un retour en arrière en envisageable ? Sans doute pas.

De nombreuses questions restent ouvertes et notamment :

Ce point de vue a été rédigé par Philippe Beyvin, consultant spécialisé sur le secteur energy & utilities. Philippe dispose de 20 ans d’expérience dans le conseil auprès d’opérateurs historiques nationaux et locaux, des acteurs institutionnels et des fonds d’investissements, avec une expérience qui allie le Retail physique, le e-commerce et l’omnicanal.

[1] La demande des fournisseurs a largement dépassé le plafond de 100 TWh en 2019 et 2020 : pour 133 TWh en 2019 et 147 TWh en 2020.

[2] Pour rappel, le marché est ouvert à la concurrence depuis le 1er juillet 2007 pour toutes les catégories de clients.

[3] Voir les documents de référence d’Enedis et le dernier observatoire des marchés de la CRE.

[4] Les temps changent, mais pour l’anecdote, à la création d’EDF, en 1946, la production d’électricité était assurée par 154 sociétés différentes, le transport par 86 sociétés et la distribution par 1 150 entreprises et les tarifs étaient différenciées selon les territoires et les sociétés…

[5] Pour leur part et conformément à la loi énergie-climat du 8 novembre 2019, les tarifs réglementés de vente (TRV) de gaz prendront fin le 30 juin 2023 pour les particuliers et les copropriétés. Pour les petits professionnels, la fin des TRV est intervenue le 1er décembre 2020. Elle est déjà effective depuis plusieurs années pour les plus gros clients professionnels.