Pour ne rien manquer, abonnez-vous à notre newsletter et recevez tous les mois les dernières actualités Bluebirds et des différents secteurs

Restons connectés

Restons connectés

Pour ne rien manquer, abonnez-vous à notre newsletter et recevez tous les mois les dernières actualités Bluebirds et des différents secteurs

L’époque du confinement puis du déconfinement, et enfin du reconfinement progressif est propice au webinar. Lors d’une de ces récentes conférences sur le thème « la distribution de biens de consommation courante », le speaker évoquait Amazon, sa surpuissance en termes de finance, de négociation, de data, de logistique … mais également sa fragilité.

La fragilité désignée d’Amazon résidait dans l’émergence d’un acteur spécialisé exclusivement sur la logistique, la préparation et l’expédition des biens, qui n’aurait pas d’ambition hégémonique sur la distribution et les référencements et se rémunérerait en pourcentage de la valeur des biens distribués.

La technologie de la blockchain en particulier, permettait d’imaginer des innovations intéressantes sur le terrain de la logistique.

C’était un détail de l’exposé, et cette vision par un industriel des enjeux bien ciblés de la distribution m’a fait réfléchir sur les analogies avec la distribution de l’assurance : y a-t-il un Amazon de l’assurance ?

Les comparateurs ? Peut-être sur le critère prix, mais ceux-ci ne sont pas réellement homogènes et différenciants sur la distribution.

Les grossistes ? Sans doute plus sur le prix et l’expérience en distribution, mais ceux -ci sont en général spécialisés sur certains segments et n’offrent pas la dimension universelle.

Les assureurs directs ? Peut-être sur les critères prix et efficacité opérationnelle, mais seulement sur des segments limités.

Bref, je ne l’ai pas trouvé.

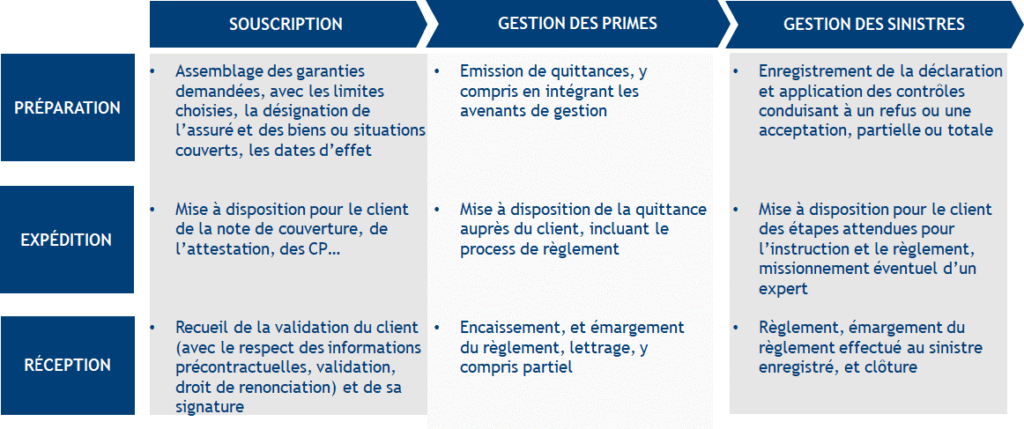

J’ai cependant essayé de creuser l’analogie en recherchant quel serait un équivalent de la logistique Amazon en termes de préparation, expédition et réception du produit pour l’industrie de l’assurance ; et, en considérant que le distributeur est un acteur indépendant de l’assureur, et que le produit d’assurance est un ensemble de garanties, de limites et de règles, j’ai tenté l’analogie.

Voici ce que serait l’analogie des activités de préparation, expédition et réception dans l’assurance

Si le Jeff Bezos de l’assurance n’existe pas, il est peut-être nécessaire de l’inventer car il y a un vaste champ pour améliorer, simplifier, fluidifier la relation entre le porteur du risque et le distributeur ou le client d’assurance.

L’assureur peut le faire, le distributeur aussi, ou peut être un nouvel acteur… Celui dont on prédit l’émergence depuis une quinzaine d’années, qui va disrupter l’assurance… et pourtant on attend encore. Pourquoi ?

Peut-être pour l’argent, car personne n’entend en perdre sur le marché mature de l’assurance, et que refondre l’expérience client est d’abord un coût ; peut-être parce que l’assurance n’est pas facilement scalable : le marché ne va jamais disparaître, mais on ne peut pas non plus générer de nouveaux besoins, en témoigne la lenteur de l’émergence du cyber ; peut-être parce que les marges sont faibles : la richesse et le cash sont d’abord ceux des assurés plutôt que ceux de l’entreprise ; peut-être parce que la richesse des acteurs en place et le poids de la réglementation forment une barrière efficace décourageant les nouveaux entrants et n’encourageant pas l’innovation.

Et pourquoi une industrie utile comme l’assurance, sincèrement et authentiquement utile pour la société, ne pourrait pas avoir l’ambition de changer un peu le monde en se fixant comme objectif de faire simplement bien (au sens de l’expérience, de la qualité, de l’économie) le service de protection, de mutualisation, de réduction des risques. Ce n’est pas parce que c’est nécessaire, voire obligatoire que ça doit être sans soin. Ce n’est pas parce que les parts de marché de certains sont importantes, qu’ils sont condamnés à l’immobilité. Car ne nous trompons pas, ce n’est pas la concurrence qui crée l’innovation, mais c’est l’inverse – c’est par l’innovation que la concurrence se développe.

L’assurance est un coût, et dans cette posture il est légitime de chercher à minimiser ce coût ; une autre vue est que l’assurance est une partie de la dépense nécessaire pour l’existence et le développement de toute activité, et dans cette posture on cherche à avoir les meilleures conditions, et le meilleur n’est pas le moins disant, mais le mieux disant.

L’Amazon de l’assurance ne se distinguera pas par le prix, mais par le service, comme Amazon finalement, et sans opposer l’un à l’autre.

Sylvain Roulier

Directeur Financier et des Opérations, secteur assurance et réassurance

Membre de la communauté NC Partners On Demand